Test strategie na neznámých akcií (trhu) = nejlepší test robustnosti

… Jedná se o podkapitolu 14 z mé nové knihy „Praktický Money Management aneb jak řídit riziko na burze“ kterou můžete zakoupit ZDE…. V minulé díle jsem ukázal portfolio na akciích co mi běží na Quantopian a Multicharts platformě a dnes si ukážeme pokračování dané kapitole o akciích…

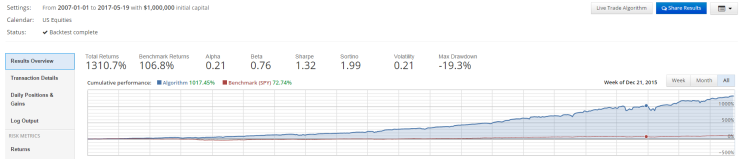

Ale vraťme se k výsledku (obrázek č. 77) portfolia s 39 tituly (článek je zde) a testu od roku 2007 do 2017

Obrázek č. 77 (portfolio 39 akcií od roku 2007 do 2017)

Máme tu test portfolia 39 titulů, které jsem vybral, a dané AOS mi je obchoduje.

Ovšem co tak si udělat test rovnou ze 100 akciových titulů a rovnou si to ještě přitížím

tím, že dané akciové tituly nejsou nijak vybírány. Vzal jsem jen seznam z internetu

a začal jsem v AOS psát názvy akcií, které se mají započítat do portfolia. Vůbec předem

nevím, který daný titul je ze strategií ziskový nebo ztrátový. Výsledek testu od roku

2007 vidíte na obrázku č. 89.

Obrázek č. 89 (portfolio 100 akcií od roku 2007 do 2017 – Zisk 5874,6%)

Výsledkem je zisk 5 874% (akumulovaný zisk, to že ho nemám rád vysvětluji zde), ale to jen díky tomu, že jsem nic neměnil,

a to ani obchodní riziko na jeden obchod, ovšem místo 39 titulů máme 100,

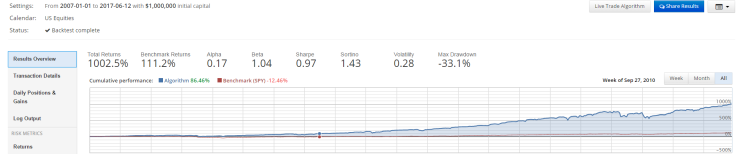

takže se neúměrně vše zvětšilo. Proto si raději ukážeme ještě jeden test (č. 90) s tím,

že upravím riziko na obchod se započtením úměrně k tomu, že jsme razantně navýšili

počet možných titulů, které se mohou obchodovat.

Obrázek č. 90 (portfolio 39 akcií od roku 2007 do 2017)

A výsledek je už mnohem relevantnější. Místo zhodnocení 1 310% nám výsledek klesl

na 1 002% a maximální DD se navýšil z 19,3% na 33,1%. Tímto jsme si vlastně potvrdili,

že daná strategie má smysl, i když započítáme do portfolia tituly, o nichž vůbec nevíme,

jaké mají výsledky a vlastně je ani neznáme. Jen doplním, že všech 100 titulů mělo uplně stejné nastavení na obchodování a MM, a do testu 100 akcíích se dostaly tituly, které bych normálně nikdy nedával do koše co se bude obchodovat.

Zároveň touhle metodou provedete nejlepší test robustnosti systému,

který je mnohem účinnější než všechny možné složité a dle

mého pouze přeoptimalizované testy robustnosti.

Samozřejmě můžete svoji strategii testovat na mnohých velmi složitých testech robustnosti,

ovšem zamyslete se, není to jen většinou přeoptimalizovanost, když tyhle složité

testy děláte jen na jednom titulu nebo měnovém páru. Mnohem lepší je otestovat danou

strategii právě na úplně neznámém trhu, ať už se jedná o akcie nebo měnové páry,

a v co největším portfoliu. Pochopitelně když budete dělat velmi složité optimalizace,

jaké nastavení a MM použít v sofistikovaném programu, můžete si připadat, že to je

právě to pravé, přece jen je to velmi složité a náročné na výpočty, ale vážně se zamyslete,

jestli nejsou mnohem lepší právě pouze testy portfolia a analýzy Monte Carlo.

…. Pokrčování dalších podkapitol MM najdete v knize „Praktický Money Management aneb jak řídit riziko na burze“ kterou můžete zakoupit ZDE….

Podobné příspěvky

Kniha na Automatické Obchodní Systémy aneb...

Koupit knihu lze ZDE. Cílem této knihy je vám vysvětlit a uvést do reality oblast automatických obchodních systémů (

Jak jsem na reálném účtě dosáhl zhodnoc...

… Jedná se o podkapitolu 16.5 z mé nové knihy „Praktický Money Management aneb jak řídit riziko na burze“