Ukázka reálného portfolia na akciích

… Jedná se o podkapitolu 14 z mé nové knihy „Praktický Money Management aneb jak řídit riziko na burze“ kterou můžete zakoupit ZDE…. V minulé díle jsem ukázal portfolio efekt u lidí a dnes si ukážeme na akciích…

V předchozí kapitole jsme si ukázali význam portfolia u čtyř měnových párů, teď si ukážeme druhý příklad na akciích a rovnou na portfoliu 39 a 100 titulů (další článek).

Na začátku musím upozornit, že oproti forexu akcie netestuji a neobchoduji v platformě TradeStation, ale přešel jsem do platformy MultiCharts a Quantopian. Výsledky zveřejněné v knize jsou z platformy Quantopian (www.quantopian.com), která je velmi dobře přizpůsobena k snadnému testovaní akciových titulů a především neřešíte komplikace s historickými daty, které jsou v platformě uloženy, ale jedná se o platformu pro AOS.

Jedná se o AOS, který od začátku byl vytvářen pouze na akcie a pro použití na velkém obchodním účtu. Minimální kapitál pro provoz je 50.000 USD, ale počítá se s mnohem větší částkou, pro kterou je strategie určená a zároveň, aby nebyl problém s likviditou ani v případě, že by účet měl po čase od investorů hodnotu nad 10 mil. USD, proto rovnou vše bylo připravované pro brokera Interactive Brokers včetně testování na jeho datech a reálný provoz na platformě MultiCharts.

Z pohledu money managementu se jedná o strategii, u které od začátku bylo počítáno s tím, že pojede hlavně v portfoliu mnoha akciových titulů a analýza Monte Carlo byla prováděna ne na jednotlivých akciích, ale pouze na celém portfoliu. Díky tomu se jedno jediné nastavení AOS používá pro provoz celého portfolia a řízení MM (tedy všechny akciové tituly mají stejné nastavení vstupu/výstupu/velikost obchodu), kdy tak sama o osobě vzniká robustní strategie, která není nijak přeoptimalizována. Na obrázku č. 75 vidíte test AOS pouze na jednom jediném titulu (Union Pacific), test probíhal od roku 2005 do poloviny roku 2017. Ukazuje nám zhodnocení 16,5% a max. DD jen 1,9%.

Obrázek č. 75 (Výsledek z AOS na titul: Union Pacific od roku 2005)

Výsledek je krásný a plynule rostoucí, ovšem takhle to nemůže být u všech akciových titulů a u mnohých z portfolia jsou mnohem horší výsledky, kdy jsou propady, se kterými musíme počítat, jak například vidíme u dalšího akciového titulu na obrázku č. 76.

Pochopitelně musíme dopředu počítat, že do portfolia nemůžeme brát jen tituly, které historicky mají krásné výsledky, ale bereme i ty, které nejsou průměrné nebo nijak výrazně ziskové. U mého portfolia akcií hrál roli ještě jeden aspekt, který nebral v potaz jeho výsledky na historickém obchodování, ale je u akcií poměrně normální.

Abych tedy zmenšil ztráty akciových titulů, které byly málo ziskové nebo dokonce ztrátové a zároveň zmenšil význam těch titulů, které byly velmi ziskové (mohlo se jednat také jen o historickou náhodu), vzniklo portfolio 39 akciových titulů a výsledek můžete vidět na obrázku č. 77.

Obrázek č. 77 (portfolio 39 akcií od roku 2007 do 2017)

Na portfoliu vidíme souhrnný výsledek portfolia (39 titulů), kde je uveden test od roku 2007 do května 2017. Schválně jsem testoval i období krize v letech 2008-2009 a jak vidíte, díky efektu portfolia nebyly v té době extrémní propady, i když mnohé akciové tituly z portfolia ten rok skončily v minusu. Výsledek za deset let je zhodnocení 1 310 % a maximální DD jen -19,3%. Ovšem u zhodnocení musíme brát v potaz, že se jedná o akumulovaný zisk, u kterého není na konci roku vybírán zisk, ale jede se dál a tím se navyšuje vždy počáteční kapitál. Pokud se riskuje na jeden akciový titul vždy pevně % risk, pak dosahuje výsledek po deseti letech takové ohromné hodnoty.

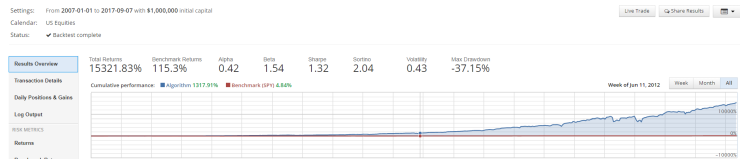

Jak se dosáhlo zhodnocení 15 321%

Možná vám zhodnocení 1 310% za 10 let připadá malé (mně tedy ne), ale je to vše o MM a daném nastavení a převážně akceptování maximálního % DD, které jsem já schopný unést. Pokud bych to chtěl trochu více osolit, stačí zvýšit dvojnásobně riziko na obchod a výsledek od roku 2007 vidíte na obrázku č. 109.

Obrázek č. 109

Díky akumulaci zisku a tím neustálým navyšováním základního kapitálu a zdvojení % risku na obchod jsme místo 1 310% za deset let dosáhly zhodnocené 15 321%. Zajímavé je, že zhodnocení cca 1 310% jsme dosáhly už v červnu 2012 (ta tečka uprostřed), pak, když už byl základní kapitál tak velký, už vše rostlo exponenciálně. Ovšem tohle je nemožné reálně aplikovat. Nejen, že byste to psychicky neunesli, ale pak by byl problém nejspíše i s likviditou. A především, kdo by vydržel nechat peníze deset let zhodnocovat a nevybrat aspoň zisky za daný rok. Proto je to pěkné na prezentace, ale reálně nepoužitelné, mnohem důležitější jsou výsledky po letech bez navyšování základního kapitálu.

Testy po jednotlivých letech a reálné zhodnocení od 24 do 49% za rok

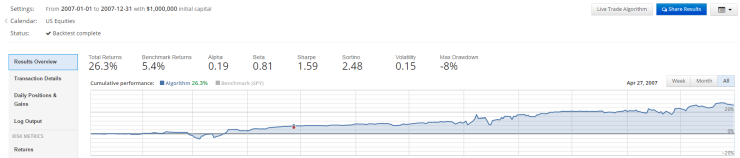

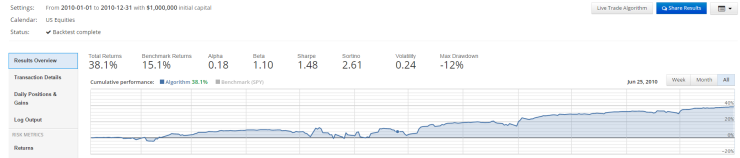

Proto osobně vždy po takovém testu preferuji test po jednotlivých letech s tím, že začátek je vždy 1. ledna a konec (uzavření všech obchodů) 31. prosince a další rok se zase jede se stejným počátečním kapitálem jako předchozí rok v lednu. Výsledek portfolia po rocích od roku 2007 vidíte na obrázcích č. 78 až 88.

Obrázek č. 78 (portfolio 39 akcií od 1.1.2007 do 31.12.2007 – zhodnocení 26,3%)

Obrázek č. 79 (portfolio 39 akcií od 1.1.2008 do 31.12.2008 – zhodnocení 25,3%)

Obrázek č. 80 (portfolio 39 akcií od 1.1.2009 do 31.12.2009 – zhodnocení 49,7%)

Obrázek č. 81 (portfolio 39 akcií od 1.1.2010 do 31.12.2010 – zhodnocení 38,1%)

Obrázek č. 82 (portfolio 39 akcií od 1.1.2011 do 31.12.2011 – zhodnocení 30,2%)

Obrázek č. 83 (portfolio 39 akcií od 1.1.2012 do 31.12.2012 – zhodnocení 29,3%)

Obrázek č. 84 (portfolio 39 akcií od 1.1.2013 do 31.12.2013 – zhodnocení 37,7%)

Obrázek č. 85 (portfolio 39 akcií od 1.1.2014 do 31.12.2014 – zhodnocení 29,9%)

Obrázek č. 86 (portfolio 39 akcií od 1.1.2015 do 31.12.2015 – zhodnocení 24%)

Obrázek č. 87 (portfolio 39 akcií od 1.1.2016 do 31.12.2016 – zhodnocení 26,2%)

Obrázek č. 88 (portfolio 39 akcií od 1.1.2017 do 1.6.2017 – zhodnocení 6,1%)

Když se podíváme na testy po jednotlivých rocích (s tím, že na konci roku zisk vybereme a začínáme znovu se stejným počátečním kapitálem), vidíme, že všechny roky nakonec vždy skončily v zisku, a to v rozmezí zhodnocení od 24% do 49% za rok. Ovšem u některých byly v průběhu roku propady (v grafech se zobrazují i otevřené pozice) a s těmi musíme také počítat, jinak to ani nejde. Ovšem musím upozornit, že i když má portfolio 39 akciových titulů, na úplně všechny tituly je stejné nastavení AOS, a to včetně řízení rizika na obchod. Díky tomu jsou výsledky horší, ale zároveň vidíme, že daná strategie je robustní a není nijak přeoptimalizována, jak velmi často můžete vidět. Proto není nic složitého na historických testech dosáhnout několikrát lepšího zhodnocení a i menšího % DD, a to jen tím, že byste pro každý akciový titul měli samostatné nastavení dle toho, co historicky vycházelo nejlíp. Touhle cestou rozhodně nejděte, protože byste jen vytvořili pěkný historický výsledek AOS, ale v budoucím reálném provozu byste většinou skončili velmi špatně.

…. Pokrčování dalších podkapitol MM najdete v knize „Praktický Money Management aneb jak řídit riziko na burze“ kterou můžete zakoupit ZDE….

Podobné příspěvky

Divoký leden 2018 na akciích (+3,04% zisk)

Tak máme za sebou první měsíc roku 2018 a byl na akciových trzích trochu divoký, tedy v pozitivním slova

Money management – riziko je základ (d...

Existuje velmi jednoduchý způsob, jak za 10 minut zjistit při prvním setkáním s neznámým traderem, jakou úroveň znalostí a